パートはiDeCoをやってもムダ?パートもiDeCoをやるべき3つの理由

こんにちは、ムチコです。

私はパートタイマーですが、iDeCoをやってます。

早速タイトル回収しますが、パートがiDeCoをやっても無駄になることはありません。

私は企業型確定拠出年金を10年、個人型のiDeCoを2年、合わせて12年間運用を続けてきました。

運用益も含めて、今現在どれくらいの額になったのか公開しつつ、なぜパートでもiDeCoをやるべきなのかについて語っていこうと思います。

![]()

理由①パートであっても適用できる税制優遇はある

※iDeCo公式HPより引用

※iDeCo公式HPより引用

重複しますが、パートもiDeCoをやっていい、むしろ私は積極的にやるべき派です。

仮に専業主婦、扶養内のパートであっても、iDeCoをやることによって生じるデメリットが無いからです。

享受できるメリットが一つ減るだけで、お金の管理ができる人ならiDeCoのデメリットはないと思います。

iDeCoのメリットをおさらいすると、

1.掛金の全額が所得控除になる

2.運用益が非課税

3.受け取り時に退職所得控除や公的年金等控除が使える

このうち1のメリットだけ、人によっては受けられない場合があります。

それが、税金のかからない年収で働いている人や、専業主婦の人。

この部分が「主婦はiDeCoをやっても意味がない」と言われてしまう部分なんでしょうね。

課税所得が0円だとそもそも税金がかからないので、iDeCoの掛金分所得控除になる税制優遇のありがたみも0になります。

ですがiDeCoの税制優遇はそれだけではありません。

運用益は非課税ですし、受け取りの際も控除が使えるので、積み立ててきた資産の多くは非課税で受け取ることができます。

税金のことばかり話しましたけど、一度よーく考えてみてください。

節税したいからiDeCoをやるんですか?

老後の資金を貯めたいからiDeCoをやるのではないでしょうか?

iDeCoをやる大元の目的は、老後のための資金を作るためです。

そこを見失わないようにしたいですね。

ここまでで「iDeCoいいね!」と思った方は、iDeCoの注意点まで進んでください。

「バリバリ週5でパートして稼ぎまくってますけど?」

「節税って言っても、どのくらいお得になるの?」

「1回のカフェ代にも満たないくらいだったら承知しないわよ!」

という方に向けて、実際に計算してみました。

実際にどれぐらい節税できるのか計算してみた

お金の計算が大好きな私。

一応FP2級も持ってますので、仮設定で計算してみましょう。

・年収150万円

・30代で扶養家族なし

・給与以外所得なし

仮設定のこの方の、所得税の計算で使える控除がこちら。

・給与所得控除55万円

・基礎控除48万円

・社会保険料控除22万円

以上を踏まえて、所得税を計算するとこうなります。

年収150万円ー(55万円+48万円+22万円)=課税所得25万円

課税所得25万円×所得税率5%=12,500円

そして、住民税の計算で使える控除がこちら

・給与所得控除55万円

・基礎控除43万円

・社会保険料控除22万円

上記控除を使って住民税の計算をするとこうなります。

年収150万円ー(55万円+43万円+22万円)=課税所得30万円

課税所得30万円×住民税率10%+均等割5,000=35,000円

所得税と住民税を合わせて47,500円の税金を支払っていたこの方。

iDeCoで月1万円の掛金で積み立てをしたら、いくら節税できるのか。

月1万円だと、年間の掛金合計が12万円になります。

この12万円全部が控除にできますので、所得税や住民税の計算時の課税所得を12万円ずつ減らすことができます。

iDeCoの掛金分の控除を反映させると、所得税額はこうなります。

課税所得25万円ーiDeCo掛金分12万円=13万円

13万円×所得税率5%=6,500円

住民税はというと、

課税所得30万円ーiDeCo掛金分12万円=18万円

18万円×住民税率10%+5千円=23,000円

合計の税金額が29,500円になるので、18,000円も節税できることになります。

つまり、iDeCoで節税できる金額を出す算式はこうです。

iDeCoの年間の掛金合計×15%(住民税率10%+所得税率5%)

えーめちゃ簡単!笑 最初からこれで計算ればいいじゃん!って思った方。

私も今心からそう思いましたよ。

収入によっては所得税率が10%、20%と増えるので、高収入な人ほど節税効果は高いということになります。

お金が余るほど稼いでいる人にとっても、私と同じようにパートなどで低収入な方にも、iDeCoをやる意味は確かにあります。

理由②老後資金を貯めるのにちょうどいい制度

iDeCoは老後のための資産形成を目的とした制度なので、原則60歳まで引き出せません。

これがデメリットにもなり得る部分ですが、老後資金として資産形成するにはぴったりな仕組みです。

この仕組みをうまく使えば、こんな人も老後資金を作ることができます。

・貯金が苦手な人

・手元にお金があると使ってしまう人

・低収入な人

仮に毎月の積み立て金額が少額だとしても、始めた歳が若ければ若いほど積み立て・運用できる期間が長くなり、まとまった金額を準備することができます。

確実に老後資金を貯めたいのなら、簡単に引き出すことのできないiDeCoは最適な貯金の場所だと言えます。

理由③万が一の時にも心強い備えになる

あまり考えたくもないかもしれませんが、一家の大黒柱である旦那さんが亡くなってしまった場合。

公的年金制度があリますので、遺族である妻は遺族年金が支給されます。

ただし、お子さんが高校を卒業する歳に達していれば、妻がもらえるのは遺族厚生年金のみで、金額はそれほど多くはありません。

よく勘違いされているのが、夫の年金の3/4が遺族厚生年金として入ってくるというもの。

正しくは、老齢厚生年金の報酬比例部分の3/4です。

65歳以上の場合、自身がもらえる年金額と合わせてもこのくらいの金額になります。

※オリックス生命保険HPより引用

※オリックス生命保険HPより引用

どうでしょう。意外と少ないと感じませんか?

まだ働けるうちはまたパートに出たりして稼ぐ道も残されています。

ですが年老いて働けなくなると、いよいよ手持ちの資産だけが頼りになってきます。

そうなった時、iDeCoで積み立てていた分が上乗せできると安心できますね。

まずは自分の年金額をよく確認して、増やせる年金は増やしておくのがいいと思います。

扶養外で働いてみたらどれくらい年金が増せるのか、是非確認してみて欲しいです。

自分の年金額の調べ方をこちらの記事で紹介していますので、併せてご覧ください。

調べてみたけどパートの給料じゃあまり年金が増やせない!というなら、やっぱりiDeCoで私的年金を作りましょう。

扶養から外れて働いているなら、iDeCoのメリットである「掛金全額を所得控除」が適用できて節税できます。

どのみちiDeCoをやらない理由がありませんね。

ここまでiDeCoをめっちゃ推してきましたが、注意点もあります。

それをこれから説明していきます。

iDeCoを始める前に知っておいた方がいい注意すべきこと

iDeCoとは、私的年金制度の一つです。

年金という特性を持っているからこその注意点と、運用が加入者に委ねられている点から、いくつかの注意が必要になってきます。

原則60歳まで引き出せない

先述したとおり、iDeCoは老後のための資産形成を目的とした制度です。

なので、拠出した金額とその運用益は原則60歳になるまで引き出すことができません。

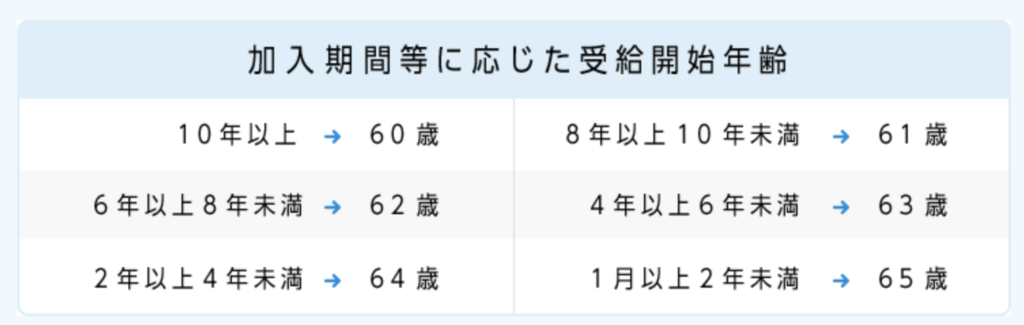

しかも加入期間によっては60歳から引き出せない場合もあります。

※iDeCo公式HPより引用

※iDeCo公式HPより引用

老後資金ではなく、近い将来に使う当てがあのなら、iDeCoに全突っ込みするのはやめましょう。

・早く資産形成をしたい!

・掛金をできるだけ多くして節税したい!

その気持ちはよーくわかるのですが、一度落ち着いてください。

毎月目一杯の掛け金をかけてしまったがために、生活費が不足したり急な出費に対応できなくなっては本末転倒です。

iDeCoに限らず投資全般で言えることですが、生活防衛資金(生活費数ヶ月〜数年分)を貯めてからiDeCoを始めるのがおすすめです。

とりわけiDeCoは簡単に引き出せませんから、掛金の設定は無理のない範囲に留めておくのが無難です。

元本割れをすることもある

選ぶ投資商品と受け取り時の経済状況によっては、積み立てた掛金合計よりも評価額が下がることもあります。

私自身も現在、価格が変動する投資信託の商品を毎月積み立て保有していますが、今月はかなり価格の変動が生じています。

具体的な金額にすると、先月から数万〜十数万円ほどマイナスになっています。

ですが、この2年近くの運用状況を見てみる限り、そこまで悲観はしていません。

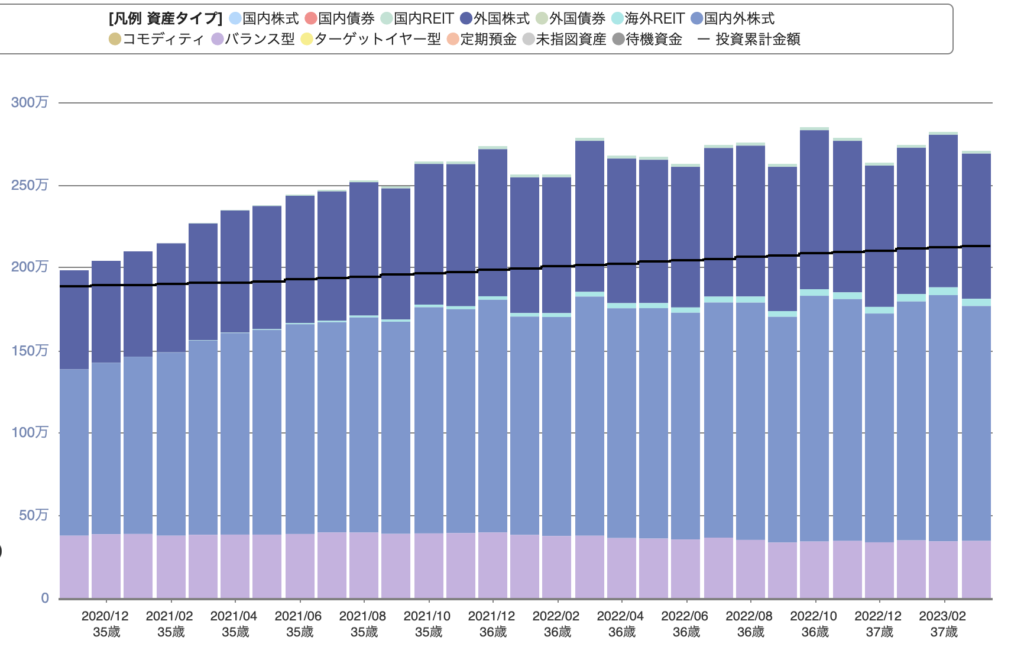

これは私の今現在のiDeCoの資産推移状況の直近2年くらいのグラフ(企業型DC時代のデータが無いため)なんですが、頂点が凸凹していて、毎月の評価額が上がったり下がったりしています。

ですが全体を見ると、緩やかですが右肩上がりに資産が増えているのがわかりますね。

調子のいい時も悪い時も、毎月定額を積み立てを続けているからこその結果だと思います。

10年以上運用を続けていることもあり、ここ最近は元本を割り込むようなことが無くなりました。

ただ、まだ大暴落に見舞われていないからだと思ってますし、いずれそんな時も来るだろうなと考えています。

下がる時は下がる。でもまた上がっていくだろう。

こんな心持ちでいて、そして淡々と定額を積み増していく。

これが長期投資をする上では大事なことなんだと実感しています。

まとめ

私のように独身で低収入の方も、扶養内のパートの方にもおすすめなiDeCoについてまとめてみました。

・パートでも適用できる税制優遇はある

・老後資金を貯めるのにうってつけの制度である

・万が一の時の心強い備えになる

老後のお金の不安は誰しも持っているものですが、それを少しでも解消してくれる手段はいくつかあります。

・手堅く貯金一択

・不動産や株式への投資

・自分の健康へ投資して長く働けるようにする

いろんな方法があり、それぞれが自分に合うやり方をやればいいと思います。

私は低収入だけど、少額でも長期で積み立てることで大きな資産を築けるので、その方法でコツコツ投資をすることにしました。

そして、どうせ老後資金を貯めるならiDeCoがお得、だから私はiDeCoをやっています。