新NISAで夢のサイドFIREが近づいた?低収入にもありがたい制度になった

こんにちは、ムチコです。

今回は、FIREを目指している方のほぼ全員がガッツポーズをしたであろう、新NISAについての話をしようと思います。

この新NISA、始まるのは来年の2024年からになるわけですが、今から制度をよく理解しておくことは非常に重要です。

特に、

・FIREに興味がある

・老後資金に不安がある

・お得に投資を始めてみたい

という方にとっては、この記事を読めば新NISAについて制度を理解する事ができ、またFIREにどう役立てていけるのかが分かります。

FIRE目指してない方でも、とにかく投資を始めたいという方にとっても必要な情報をお伝えしていきます。

低収入の私の新NISAプランについても触れていきますので、最後までご覧ください。

新NISAで今まで以上に資産形成が進みそう

そもそもNISAとは、投資にかかる税金を非課税にできる制度です。

通常の場合だと、投資で得た利益の約20%は税金で引かれてしまいます。

NISA枠で投資をすることで、税金を引かれなくなるので、「できるだけ投資で損をしたくない」という人向けな制度になっています。

それが2024年から、さらに使い勝手が良くなります。

結論から言って、新NISAによってサイドFIREできる日が早まりました。ありがとうございます!

さぁ、これで心置きなく投資に励みなさいと言われているような感じがしましたが、みなさんはどう感じたでしょうか。

現行のものと新しいものの違いを比較しつつ、詳しく見ていきます。

新NISAがFIREへの追い風になる理由

まずは違いについて確認しておきましょう。

※楽天証券HPより引用

これの全てが私にとっては「ナイス!」という感じなんですが、詳しく見ていきます。

理由1:最大利用可能額の増加

それまでのNISAの枠というのが、一般NISAで600万、つみたてNISAで800万でした。

私はつみたての方で800万の枠を使い切って、プラスアルファで特定口座(利益課税される口座)の方で個別株やETFの購入をして、サイドFIREのための資産を作っていくつもりでした。

つまり、旧NISAだけでサイドFIREしようというのはかなり無理があることだったんです。

新NISAの枠はというと、最大1800万円と現行よりも大幅に増額されました。

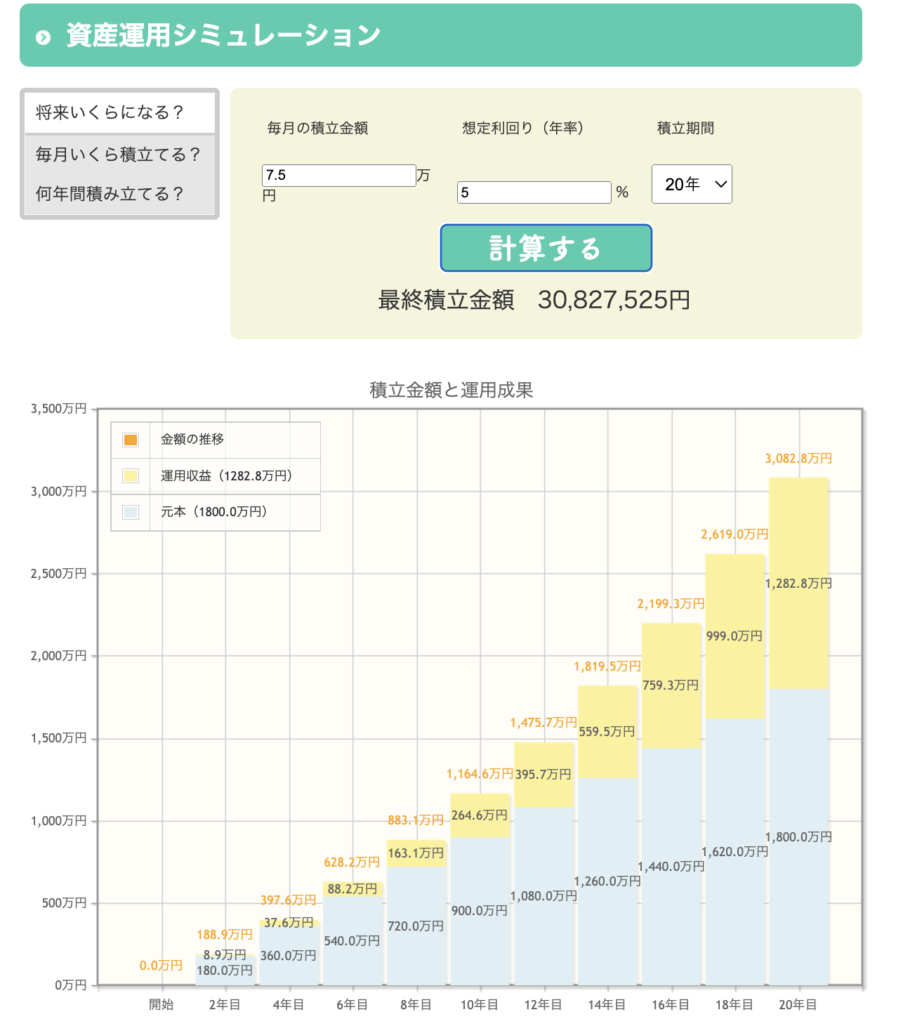

仮に月に7.5万円を20年間(合計1800万円)、年利5%でつみたてできた場合、こうなります。

※金融庁HPより引用

※金融庁HPより引用

私の場合、FIREに必要な資産額を3000万円としていたので、新しいNISAだけでサイドFIREが達成できてしまうことになります。

理由2:一般・つみたての併用が可能になった

今までの「つみたてNISA」と「一般NISA」は併用ができませんでしたが、それが併用可能になります。

今までつみたてNISAを使っていた私も、一般NISA(成長投資枠)も使えるようになり、毎月のつみたてに加えてさらに追加投資ができることになった、ということです。

パートの給料は毎月同じような金額が振り込まれますが、副業収入の方はかなり変動します。

副業収入が伸びたときにスポット的に投資もできますね。

正社員の方も、ボーナスなどの臨時収入は追加投資したりなんかもできます。

現在低収入な私のプランはというと。

毎月、つみたて金額は今と同じ3万円と抑え気味にして、全世界株インデックスファンドを中心に積み立てるつもりです。

副業収入が多かった月は、それまで特定口座の方で買っていた、米国ETFや高配当個別株を購入していこうかと考えています。

今まで配当・分配金に約20%課税されて引かれていた部分も再投資に回せるようになり、サイドFIRE達成までの時間を少し短縮することができそうです。

理由3:NISA制度の恒久化と非課税期間無期限化

現行のNISAでは、一般の方が2023年まで、つみたての方が2042年までと期間限定の制度でした。

なので、何がなんでもつみたてNISAの年間枠40万円を目一杯枠を使い切らなきゃと、私も必死に積み立ててきました。

無職の時も、パートで低収入になった今でもです。

ですが、恒久化されたということは終わりもないわけで、無理のないペースで安心して積み立てができることになりました。

私のように、入金力の乏しい中でFIREを目指している身としては、今回の「恒久化」「非課税期間無期限化」は非常にありがたい改訂となりました。

人によっては最短5年で1800万円の枠を使い切れるそうです。

ですが恒久化されたことで1800万円の枠を使い切るタイミングは自分で決める事ができるようになりました。

変に焦る必要もなくなったので、安心して自分のペースで資産形成していくことができそうです。

今年こそは証券口座を開設してみましょう

これまでにないほど、投資を始めるチャンスが今来ています。

・いくらお得と言われても怖いです

・ちょっと練習しておきたいのですが…

という方。

来年から始まる新NISAに向けて、勉強がてら現行NISAで肩慣らしをしておくといいです。

無料で証券口座を開設したら、月に100円でもいいのでつみたてNISAを始めてみましょう。

値動きがどんな感じになるのか、とか。

自分に合った入金の方法、とか。

やってみないことには、「やっぱり無理!」なのか、「意外と大丈夫」なのか、「ワクワクする!」のかもわかりませんしね。

今年こそは、証券口座を開設して投資を始めてみましょう。

私のおすすめは楽天証券が使い勝手も良くて、初心者にはおすすめかと思います。

楽天銀行の普通預金金利も0.1%になりますし、日経テレコンが無料で使えちゃうから、口座開設しておくだけでもお得です。

無料の口座開設はこちらから↓↓↓

まとめ:新NISAはFIREだけじゃなく、老後資金形成にもおすすめ

新NISAによって、今まで以上に資産形成がしやすくなり、サイドFIRE達成までの時間が短縮できる理由についてまとめてみました。

・最大利用額が増えて、NISA枠をフルに使えばサイドFIRE資産がまかなえそう

・それまで併用できなかった一般NISA(成長投資枠)も使えるようになり、特定口座(課税される)で投資していた商品がNISA枠内で投資できるようになった

・制度が恒久化されたことで自分のペースで資産形成ができるようになった

これによって老後資金問題もNISAで解決できそうですし、上手く使えば教育資金形成にも役立ちそうです。

NISAの劇的な飛躍によって、存在意義が薄まり顔面蒼白になっているのがiDeCoでしょう。

私はNISAでサイドFIRE資金を、iDeCoで老後資金と使用使途を分けて資産形成をしています。

iDeCoはiDeCoでちゃんといいところもあります。

と、一応フォローしておく。