【パートで準富裕層を目指す】2024年3月時点の進捗は?

こんにちは、ムチコです。

このブログは、

パートと副業で生計を立てながら、5000万円の資産を築くことを目指している私が、そこに辿り着くまでのアレコレを発信していく

つもりでした。

その割にあんまり資産状況について触れていなかったので、今一度整理しておこおうと思います。

今現在の資産状況、それからどうやって資産5000万円を築くつもりなのか、その途中に訪れるであろうセミリタイアについて。

その辺をまとめてみました。

進捗率は25%到達

ゴールは純金融資産5000万円。

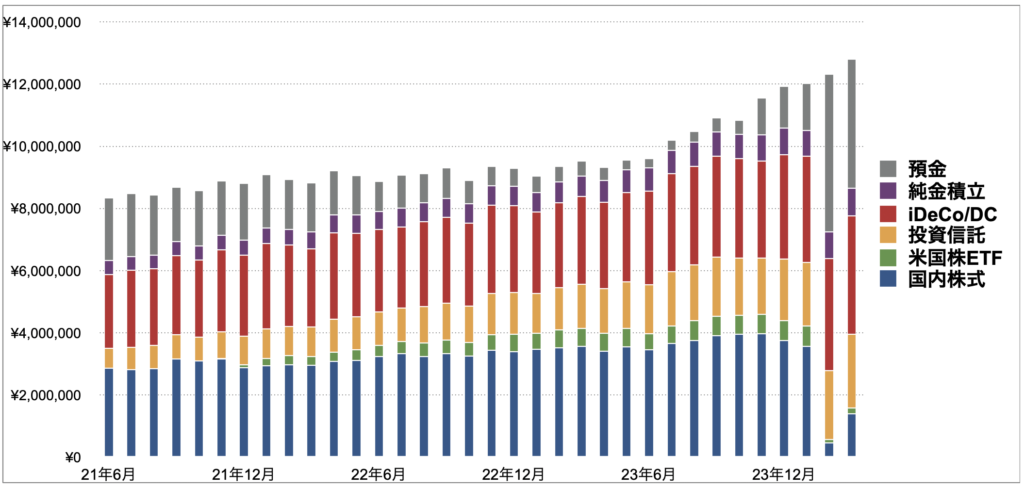

今現在の資産額は、ついに大台の1000万円を超えて1280万円までいきました。

2021年と2022年は緩やかな上がり調子でしたが、2023年に入ってから明らかな右肩上がり。

その理由はいくつかあります。

資産増加した理由①:国内株、米国株ともに株価好調

ざっくりとした資産の内訳として、資産の大半を株式(個別株も投資信託も含め)に投資しています。

ここ数ヶ月はちょっと…新NISA開始に伴って資産を移動するための売却・買い戻しをしているので現金多めにはなっていますが、一時的なものです。

そんなわけで株多めの私の資産は、株価好調に伴ってグングン上昇中というわけです。

喜ばしいことなんですが、反動が怖いなとも感じています。

暴落が来る来るとは言われているものの、いざ来た時に冷静でいられるのか。

実は暴落経験が無いので未知数ではありますが、とりあえず今は手が出せないけど暴落が来たら買う株リストだけは作ってあります。

資産増加した理由②:収入倍増した

パートですが転職をして給料が上がったので手取りの収入が倍近くに増えました。

増えた給料の分を投資に回して…とできたら良かったのですが、実は投資額は増やせませんでした。

というのも、昨年前半は預金がかなり減っていて(副業収入振るわず預金を投資に変換していたため)、しかも引っ越しなどの大きな支出もあったので、とにかく生活防衛資金の貯め直しをしつつ、それまでの投資額を維持させるので精一杯でした。

そうは言いながらも、収入がそのまま少なければ投資額も以前の金額を維持できず、資産増加も鈍化していたことでしょう。

生活を維持するのも、資産を築くにしても、やはり入金力は大事だなと感じたこの1年でした。

本業パートが時給が上がったとはいえ、いつシフトが減らされるかも分かりません。

副業による収入アップは今後も力を入れていかないといけないですね。

![]()

資産増加した理由③:利益確定させた

昨年転職した会社が企業型の確定拠出年金を導入している会社だったので、個人型(iDeCo)から会社の確定拠出年金(DC)の口座へ資産を移管しました。

一昨年の10月頃に法律の改定があり、個人型と企業型は条件付きで併用できるようになったのですが、会社のルール上併用ができないということで仕方なく。

その際に、数十万円利益が出ていた状態で移管できたのが良かったですね。

今回のケースだとタイミングを自分で図れなかった分、ラッキーだったなと思ってます。

![]()

あとは、特定口座からNISA口座へ資産を移すために幾つかの株を売却したのですが、100万円ほど利益を出して売ることができました。

税金を20万円ほど持っていかれましたが、それでも手残りが80万円あるわけですから、万々歳ですね。

今後仮にマイナスが出たとしても「先に利益を得ている」とどうか落ち着いてほしい、自分。

新NISA運用は迷走中

資産は順調に右肩上がりではあるのですが、1月から始まった新NISAについてはちょっと迷走しています。

もともと特定口座で運用していた国内の個別株を売って、新NISAの成長投資枠を使って買い直していこう、というざっくりとした方針はあったんです。

ですが、細かく計画は立てていませんでした。

今何が困っているかというと、勢いよく株を売りすぎたということ。

NISAの成長投資枠の年間の上限は240万円です。

その上限以上の株を1月中に売り切ってしまいました。

そうして無計画に売っていたら今年投資できる枠以上の金額になっており、いざ新NISA枠で買おうにも全てを買い戻せなくなってしまいました。

先述したとおり、無事に利益を出して売り抜けられたのでそれはそれで良しとしたいのですが、今年の配当収入はガクッと減ってしまう見込みです。

特定口座で課税されてでも、保有さえしていれば入るはずの配当を取り逃がすという損をしてしまいました。

NISAの枠外、つまり特定口座で再度買い直すという手もあるのですが、今は空前絶後の株高。

買い戻したくても買えないところまで高止まりしてしまっている企業多数。

ということで今年は大人しく、積み立て枠の方で投資信託のみコツコツ積み増ししていこうと思います。

資産5000万円を達成するためにやっていること

無謀な挑戦に思えるかもしれないこの「パートで資産5000万円を築く」というゴールですが、大真面目にできると確信して日々を過ごしています。

5000万円もの資産を築くために、私がおこなっていることは「倹約と投資」になります。

低収入で入金力の乏しい私の場合、貯金のみでは5000万円という大金は築けません。

企業、というか世界経済が今後も発展していくということを信じてそこに投資して、その恩恵を受けながら経済的に豊かになっていこうと考えています。

資産を早く築くためには、毎月多くのお金を投資に回す必要がありますが、入金力の乏しい私は倹約をすることで投資に回すお金を捻出しています。

キツいと感じる節約はせず、あくまで継続できる節約だけすることで、途中で息切れして辞めてしまうこともありません。

使うところと締めるべきところをバランス良く、メリハリをつけてお金を使うように心がけています。

セミリタイアできるのは10年後ごろの見込み

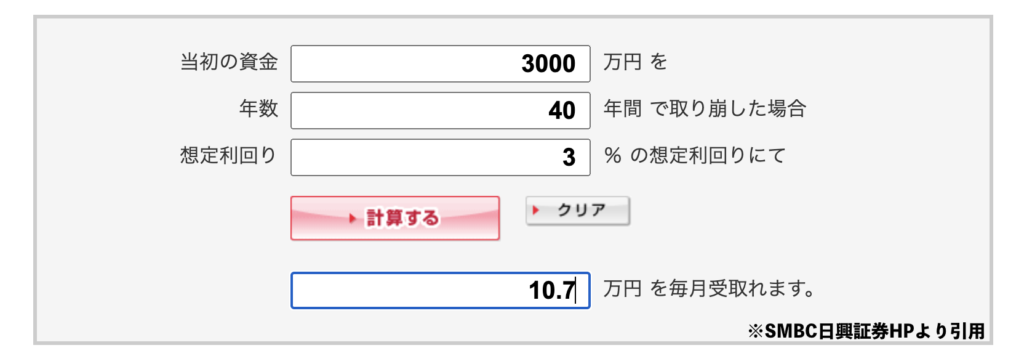

私がセミリタイアするのに必要な金額は、確定拠出年金や現金以外で3000万円と設定しています。

これを達成できる時期は、順調にいけばおそらく10年後くらいになるはずです。

現在38歳なので、40代のうちにはセミリタイアできたらいいなと考えています。

仮に3000万円の資産を年利3%で運用しながら毎月10万円ずつ取り崩すとすると、40年はもつ計算になります。

あくまで計算上はという話です。

この資産収入の他に、労働収入や副業収入、年金収入なんかも踏まえた上で生活を成り立たせていく予定です。

想定外に資産が減ってしまうことも見越して、いつでも働けるようにしておくというのが、私なりのリスクヘッジの取り方でもあります。

最終的なゴールは資産5000万円達成して準富裕層の仲間入りを果たすことなのですが、その途中に迎えるであろうセミリタイアの方が実は大本命です。

まとめ

純金融資産5000万円(準富裕層)を目指しているパートタイマーな私が、今現在の資産状況をまとめました。

・現在の進捗率は25%(純金融資産1280万円 2024年3月時点)

・税制優遇制度(NISAや確定拠出年金)を活用しながら、投資をして資産形成中

・副業収入を増やしてさらなる入金力アップを目指す

今は株価が高い影響でいい数字が出ているのかもしれませんが、順調に資産を増やせています。

予想以上に現金の比率が増えてしまいましたが、これを機に個別株と投資信託の比率の見直しをしていこうかなと、この記事を書きながら思い始めてきました。

資産を効率的に増やすならやはりインデックスファンドを買い増すのがいいのではないかと。

いいきっかけになりました。

我ながら前向きだな。