パートタイマーで準富裕層を目指す|無難で堅実な方法

週4パートタイマーのムチコです。

タイトルの通り、私、準富裕層を目指しています。

富裕層に準ずる人になりたいんです。

5W1Hに沿って分かりやすく整理していきたいと思います。

What:準富裕層とは?

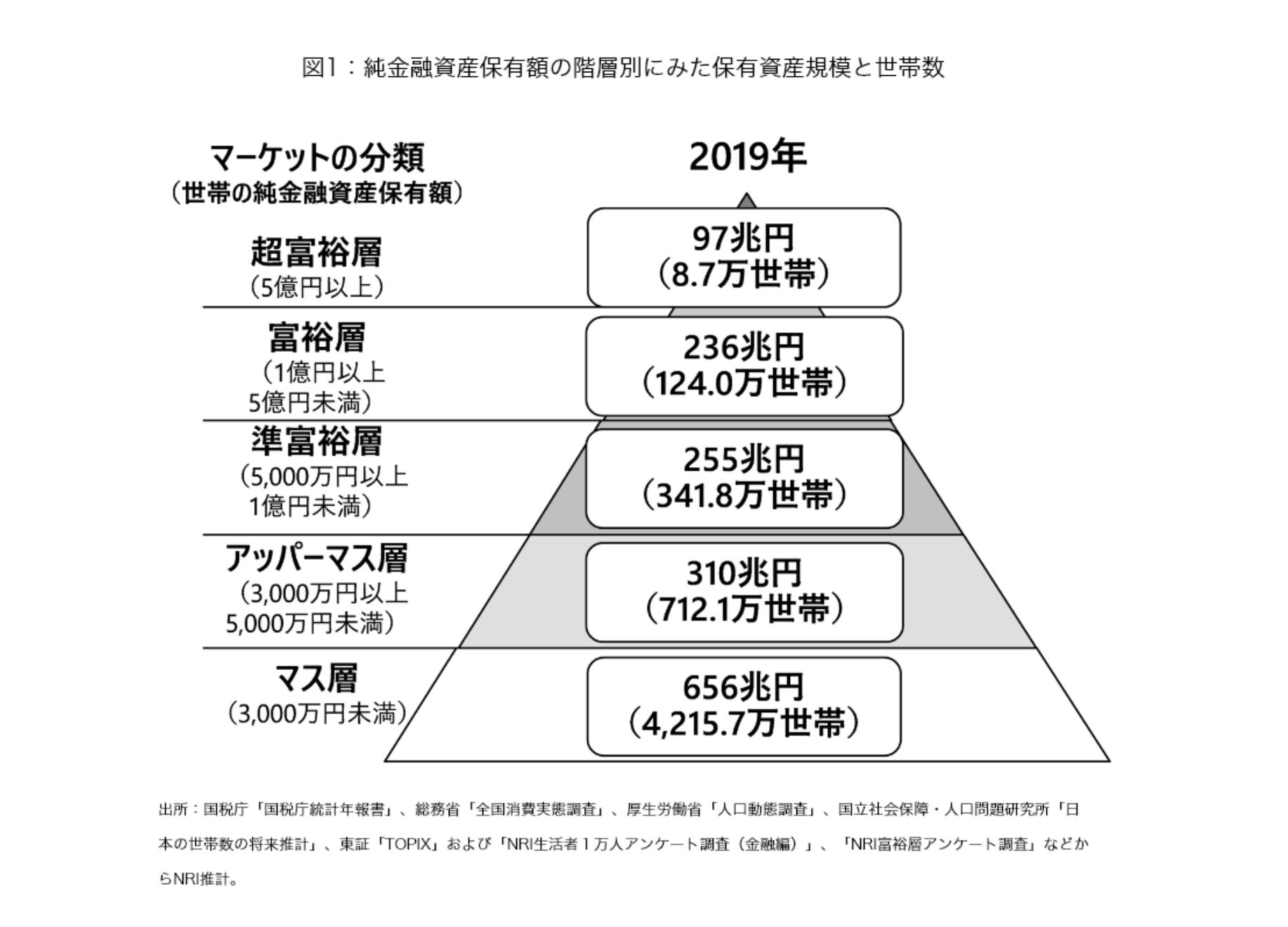

野村総研が、2000年から金融資産に関する調査をおこなっているそうで、その直近の調査結果がこの上の図になります。

預貯金、株式、債券、投資信託、一時払い生命保険や年金保険など、世帯として保有する金融資産の合計額から負債を差し引いた「純金融資産保有額」を基に、総世帯を5つの階層に分類し、各々の世帯数と資産保有額を推計したもの (野村総研HPより引用)

だそう。

この図のちょうど真ん中の階層が準富裕層にあたり、純金融資産保有額を5,000万円以上1億円未満にしたいと考えています。

Who:誰がなろうとしてるの?

私です。

私の情報をまとめると、

・35歳(2021年時点)

・独身

・女

・パートタイマー兼個人事業主

・ちょっぴり田舎でルームシェア

・借金なし

・趣味は宝塚と旅行

若いとも言えない年齢、非正規で稼ぎが少なそう、趣味にお金かかりそう。

なんだかマス層のド底辺をウロウロしてそうな、富裕層とは縁遠い属性です。

夢見すぎなんじゃない?って思う人大多数ですよね。

だからこそ是非とも達成したいものです。

Why:なんで準富裕層になりたいの?

FIREって今ブームになってますけど、端的に言えばそれです。

ある程度の資産を築いて、仕事中心の生活を辞めて悠々自適に暮らしたいからです。

でもアレって、会社員なら高収入の人しか実現できないんじゃないの?

という声が聞こえてきそうですね。

高収入の人の方が短期間で効率良く資産形成できますから、それは正解です。

私が目指しているのは完全なリタイアではなく、セミリタイア状態です。

完全なリタイアは仕事を一切せず、築いた資産を運用・取り崩して生活するのに対して、私の目指すセミリタイアは、資産の運用・取り崩しで半分、もう半分は仕事をして生活費をまかなうというものです。

仕事が辛かった会社員時代は、「いつか一切仕事せずに暮らしていけたらなぁ」とか考えていました。

今は「苦じゃない仕事」があることを知り、少し働くことは健康にも良さそうなので、週に2〜3日、半日程度の仕事で得られる収入で、今の仕事中心の人生とおさらばしようと思っています。

とはいえ数千万円単位のお金が必要なのは事実です。

![]()

How:どうやって数千万円の資産を作るの?

結論、節約と収入増と資産運用で資産を増やしていくつもりです。

節約と聞くと、我慢の連続でなんの楽しみもないことのように思われるかもしれませんが、それはやり方を間違えている節約です。

締めるべきところでは締めて、使うところではドーンと使う。メリハリが大事。

私の月々の生活費は10〜12万円です。

ルームシェアをして、さらに安いアパートに住み替えたり、保険を解約したりして固定費を下げました。

節約しようと思ったら、まず固定費の見直しをすること。これ鉄則です。

携帯のキャリアも大手3社から楽天モバイルにして、通信料を大幅に減らせました。

それから収入増の部分は、事業収入をもっと増やしていきたいと思っています。

パートの給料は基本生活費に消えますから、セミリタイア達成の要はこの事業収入です。

とは言っても、ものすごい売り上げがないと実現できないかというとそうでもなくて、月7〜8万円くらいの売り上げが立てば十分達成できそうです。

今は月平均で2万円程度。

まだまだ遠い道のりですが、コツコツ頑張るしかありません。

事業収入で得た分をせっせと貯蓄する分けですが、銀行に預けていても全く増えませんから、投資信託や株の購入で資産を増やしていきます。

基本はiDeCoとつみたてNISAをフル活用して、それでも余る分を米国株ETFや国内個別株の購入に充てています。

楽天経済圏の住人なら楽天ポイントも使える楽天証券で資産形成がおすすめです。

貯蓄率30%くらいを目指しつつ、非課税枠を目一杯使い、お得に資産を増やしていくつもりです。

銀行預金をせっせと積み立てた場合でも60歳までにはそこそこの金額が貯められそうではあります。

ですが投資信託の方が増える可能性があること、またiDeCoやNISAで出た運用益は非課税であることから、より効率良く増やせると思い、上記の方法をとっています。

When:いつ実現できそう?

冒頭の準富裕層と言えるだけの資産が築けるのは、50代後半を予想しています。

セミリタイア状態に入れるのは、そのちょっと手前、つまり今から約20年後くらいの50代半ば頃を予定しています。

もうほとんど定年間際の年齢ですけど。

それでも、将来の定年は65歳や70歳にもなる可能性はありますし、体力がまだある50代でセミリタイアでも、十分目指す価値はあると思います。

セミリタイアした後も、資産形成のペースは緩めつつも続けていって、60歳までには5000万円を達成したいなと思っています。

正直に言うと、3000万円くらいで私の目指すリタイアは実現できそうなんですが、余裕を持たせて5000万円をゴールにしています。

どうせなら富裕層(準がつくけど)までいってみたい、という単純な願いです。

あとは、不測の事態に陥ったとしても、まとまった余裕資金があれば安心できるからです。

非正規で収入が少ないため時間がかかってしまいますが、正規会社員+副業の組み合わせならもっと早くにリタイアできたかもしれません。

でもいいのよ。ストレスフリーで健康的な生活が今送れているのだから。

なんなら今がある意味セミリタイアの第一段階みたいなものです。

資産築く前に会社辞めちゃうとか、ちょっと順番違いますけど。

是非とも成功させて、こういう方法も有りだと胸を張って言えるようになりたいですね。

Where:目標達成のための場所は?

どこで実現させようと、あまり関係のない部分ではありますが、はじめに5W1Hって言っちゃったもんだから…。

とはいえ、節約の観点から言うと、生活費の安い地域に住むことは大事です。

具体的にいえば、生活費の大半を占める、家賃の相場が低いところに住むのは重要かも知れませんね。

私は首都圏内に住んではいますが、周りが田んぼだらけのへんぴな所に住んでいるので、家賃は安めです。

1LDKで駐車場2台分を入れて6万ですから、かなり安い方ではないかと思います。

そしてルームシェアをして生活費を半分にしてます。

都内でも探せば安いところはあるでしょうけど、築10年以内の割と綺麗なアパートに安く住めるので毎日快適です。

そして、住んでいる場所も首都圏内ではあるので、最低賃金も全国的には上位に入るクラスです。

今現在働いているパートも時給で給料をもらってますので、その点も他の地域よりはお得です。

高時給で仕事ができ、生活費が少なくて済んでいるので、可処分所得が増えます。

FIRE達成のために、どこに住むかは意外と大事な部分かもしれません。

逆に、多少高くても勤務地に近いところを選ぶというのも、自由時間を増やせるのでそれもアリだと思います。

その浮いた時間を有効利用して、副業や勉強により多くの時間を割くことができますからね。

まとめ

パートタイマーである私が、セミリタイアを大真面目に目指して、投資の資金を割くため節約し、副業に励んでおります。

あまり深く考えずに「FIREなんて無理そう」と思っている人も多そうですが、低収入の私でも目指せるものなんです。

どこかの誰かが言っておりました、「FIREへの近道は年収ではなく、貯蓄率の方が大事なんだ」と。

なんと勇気づけられる言葉なんでしょう。

準富裕層までの進捗率 16.87%

数年後、胸を張って「順調です!」と言えるように頑張ります。