【パートでも増やせる!】低年収でも将来の年金を増やすためにできること

こんにちは、ムチコです。

最近家計簿を見直してみたら、食費が去年比150%以上に膨れ上がってしまいました。

今年は本当に値上げがきつい年でしたね。

ただでさえ毎日がきついのに、将来の年金に不安がある人は多いのではないでしょうか。

私はしっかりと対策を打っているので、不安はありません。

年金を増やすには「給料を増やす」以外の方法もいくつか存在します。

・低収入で将来が不安で夜も眠れない

・年金ってもらえないんでしょ?

・少しでも将来が良くなることを今からしておきたい

できうる限りの手を尽くしている私の老後対策をご紹介します。

老後の不安を少しでも解消したい方、ぜひ最後までご覧ください。

なぜ年金を増やす必要があるのか

そもそもなぜ年金を増やす必要があるのでしょうか。

不確定な将来のことなんて考える時間の無駄!

なんて思っている人も、今の時点でわかっていることだけでも知っておいてほしいと思います。

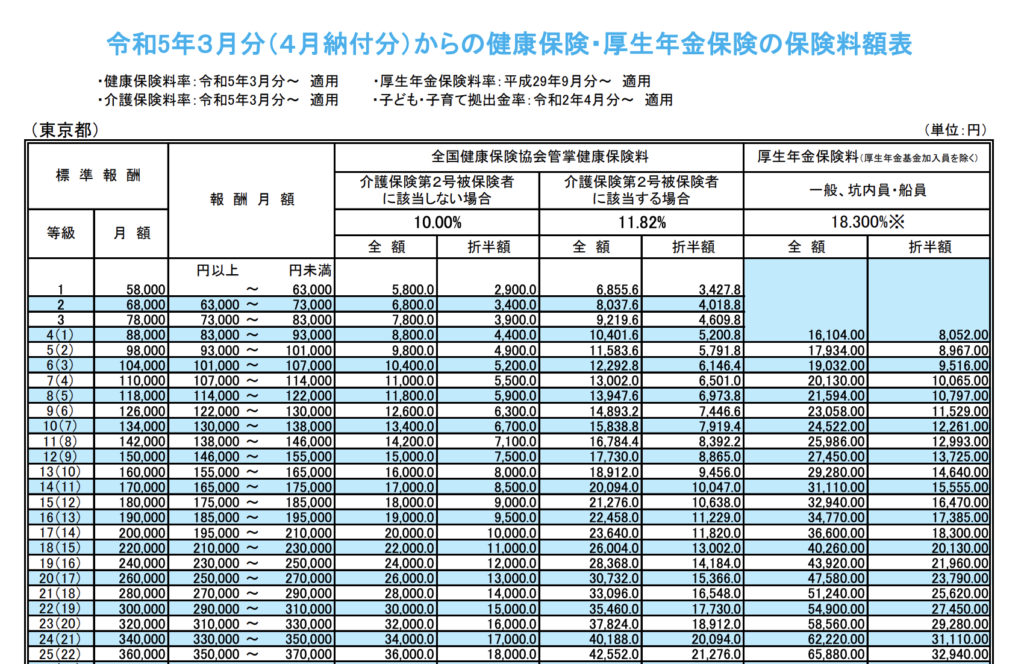

低収入だともらえる年金額が少ない

年金額は、現役時代に支払う年金保険料の額によって変わってきます。

※全国健康保険協会HPより引用

※全国健康保険協会HPより引用

毎月の給料によって標準報酬月額が決まり、その金額に応じた厚生年金保険料を支払うことになります。

なので、給料が高ければ高いほど支払う保険料は高くなり、将来もらえる年金額も上がっていきます。

ちなみに、厚生年金保険受給権者の平均年金月額は、厚生労働省年金局の厚生年金保険・国民年金事業の概況によると、約14万数千円となっています。

この「平均値」、一体年収はいくらでもらえるんだろう。

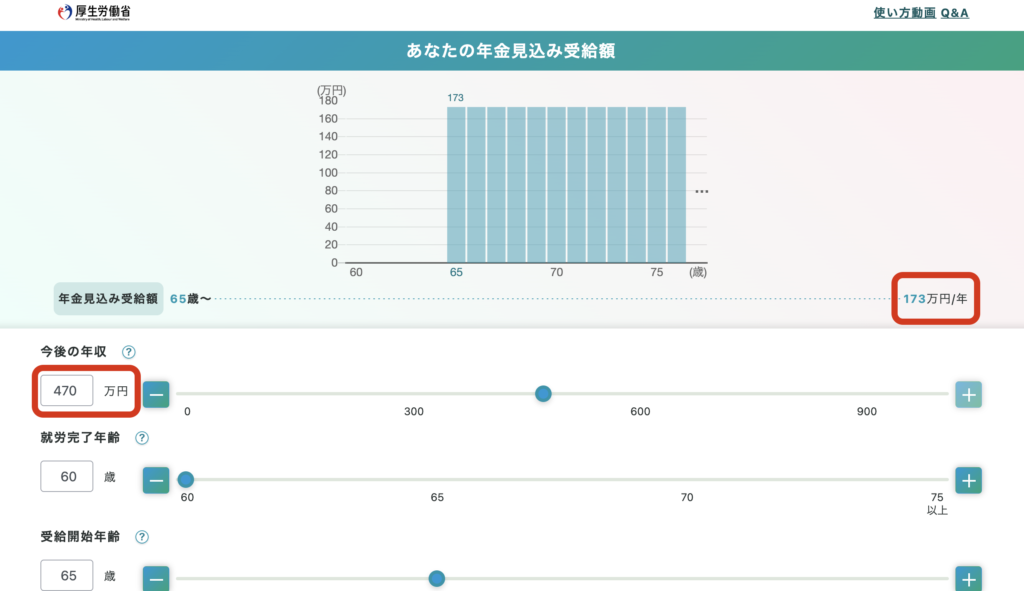

厚生労働省の公的年金シミュレーターを使って試算してみました。

※厚生労働省HPより引用

※厚生労働省HPより引用

年収470万円で22歳から60歳まで働けば、この平均値に近い月額14.4万円をもらうことができます。

まず、非正規雇用では無理っぽいことが分かりますよね。

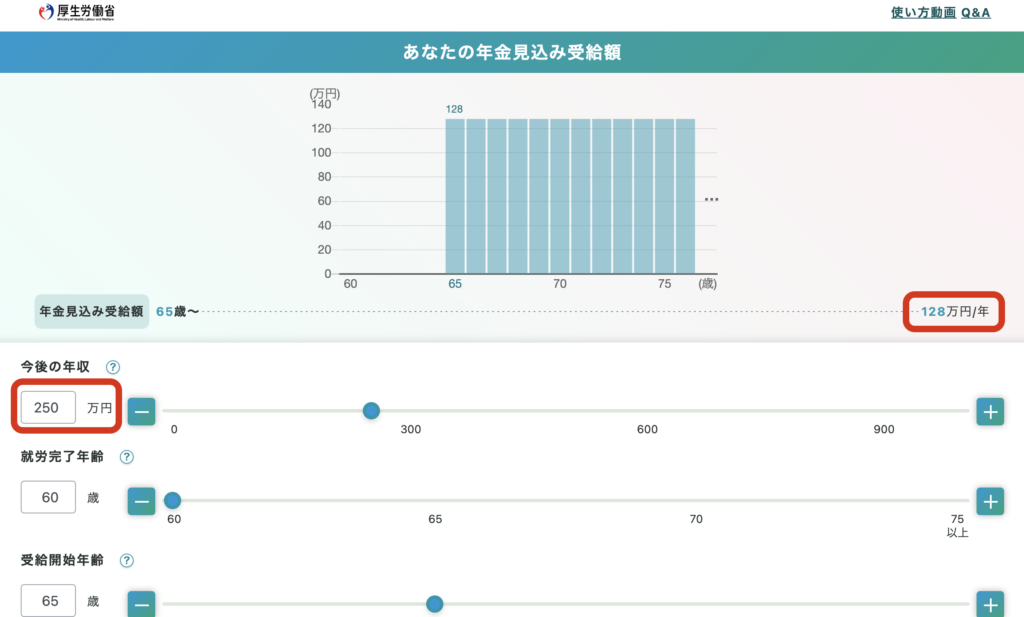

よりリアルな数値で試算してみました。

※厚生労働省HPより引用

※厚生労働省HPより引用

年収250万円で22歳から60歳まで働いた場合にもらえる年金額は、月額10.6万円です。

年収の変動はあれど、私自身はこれくらいの平均年収に落ち着くような気がしています。

これが、低年収のリアルな年金額です。

今後もらえる年金額は下がり続ける

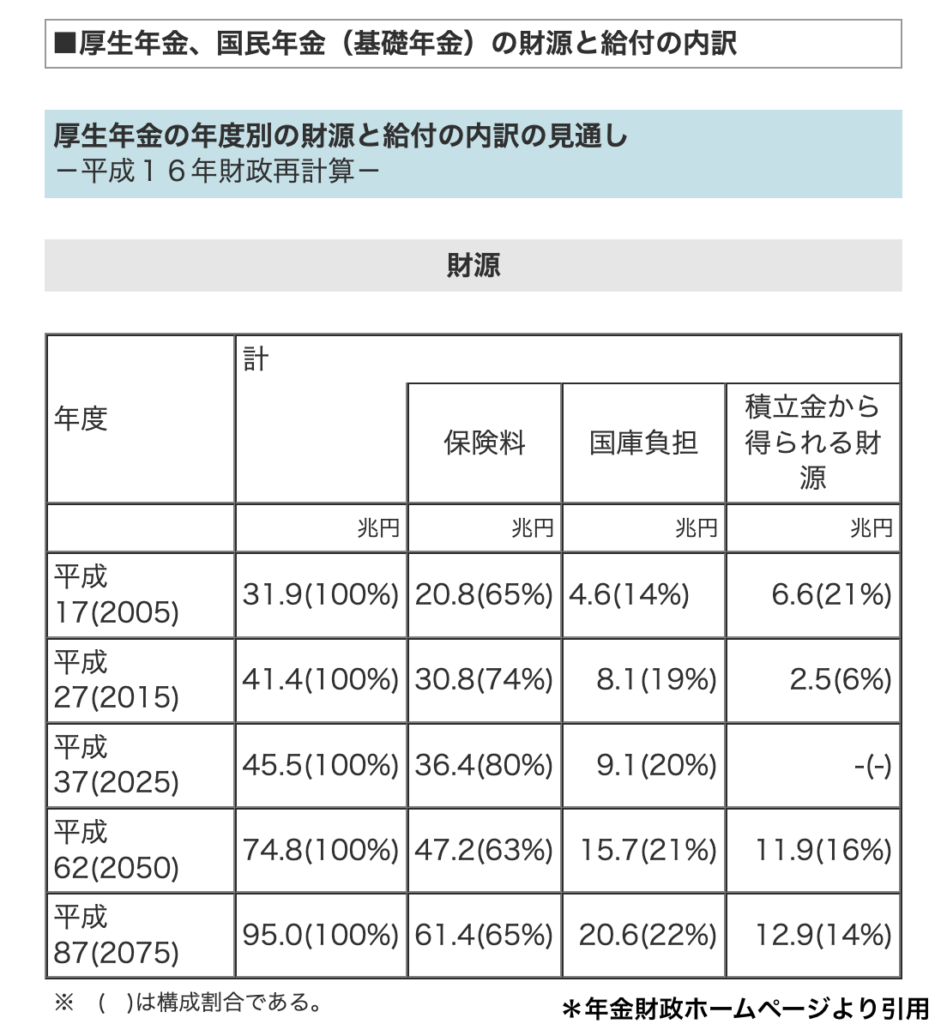

年金を増やした方がいい理由の2つ目として、もらえる年金額はどんどん減り続けていて、今後もそれが続くからです。

下がり続ける理由は、年金の財源のうち6割以上を現役世代(働いている世代)の支払う保険料が占めていて、その現役世代の人数がどんどん減っていっているからです。

政府もこれを黙って見ているわけではなく、年金制度を維持するために年金に関わる法改正が頻繁におこなわれています。

それによって社会保険の加入要件は緩和されましたし、より多くの人から保険料を徴収したいという政府の思惑が見えますね。

今後どんどん減り続ける未来は見えたと思いますが、0にはならないと思っています。

1961年に始まった日本の年金制度ですが、時代に合わせて様々な変化をしながら60年以上も続いています。

保険料を上げたり、受給額を下げるなどして調整してるわけですから、減りはするけど必ずもらえるものと私は考えています。

「どうせもらえない」と何もしないで不安がるのは今日でおしまいにしましょう。

非正規雇用だと退職金が出ない

年金の他にあてにできる老後資金というと、会社からの退職金があります。

大企業に勤めていれば退職金制度も充実しているところが多い印象です。

退職時に一時金が数千万円もらえて、さらに企業型の確定拠出年金も加入できる、なんていう企業も中にはあるのでしょうね。

ただ、私のようなパートタイマーや派遣社員などの非正規雇用者は、勤め先からの退職金が無い場合が多いです。

悲しいですけど、これが現実です。

大企業に勤めている人でも、会社の規程が変わらないとも限りません。

気づかない間に規程が改訂していって、退職金の金額も減っていったり、退職金制度自体が無くなるという未来が無いわけでもありません。

業績が傾けば会社自体が無くなる可能性だってあります。

そうなれば「俺(私)の退職金は?」なんて、悠長なことも言っていられなくなります。

年金額を増やすためにできること

現状の公的年金制度は、

・低年収だと年金額が少ない

・もらえる年金額は減り続けていく

という、ちょっと悲しくなるようなマイナスイメージが付いていますが、終身でもらえる大事な老後資金であることに変わりはありません。

老齢年金以外にも、遺族年金や障害年金も備わっていますので、民間のどの保険でも太刀打ちできないほど補償が充実した保険制度です。

そんな公的年金を少しでも増やす方法、そして老後生活をより安心できるものにしていくために今できることをまとめました。

社会保険料に加入する働き方に変える

現在、社会保険に未加入なら、勤務時間を増やすか会社を変えるなどして、社会保険に加入する働き方に変えるという方法がおすすめです。

令和5年度の国民年金保険料は16,520円ですので、月収18万円以下の場合は社会保険に加入して厚生年金保険料を支払う方が安く済みます。

それ以上の給料になると国民年金保険料を上回る負担になりますが、将来の年金額を増やせますし、国民健康保険よりも保障が手厚くなります。

もし独身で誰にも扶養されていない場合、社会保険には加入した方がメリットが大きいです。

ただし、既婚者で夫や妻の扶養に入っている場合や、親の扶養に入っている場合はデメリットもあります。

いわゆる年収の壁を超えて働くことで、それまで支払っていなかった年金保険料と健康保険料を支払わなければならなくなるからです。

社会保険に加入したことで扶養から外れる場合、扶養者である親や夫(妻)の扶養控除や配偶者控除がなくなるため、扶養者の税金額も増えることになります。

できるだけ長く働く

できるだけ長い間働き、厚生年金保険料を支払い続けると年金額は増えます。

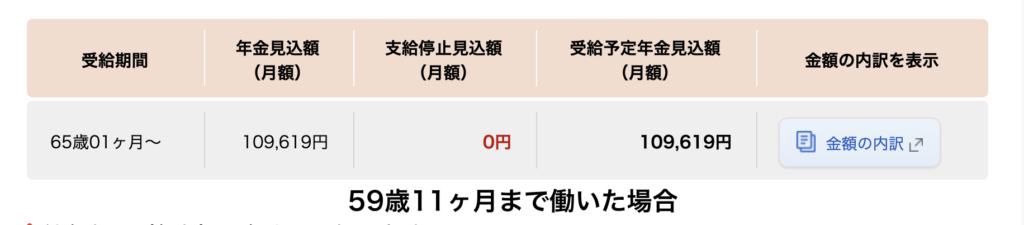

参考までに、現在パート勤務の私がねんきんネットで試算してみました。

今の職場で同じ給料の場合で試算してみましたが、5年長く働くことでもらえる月額が1万円増えました。

少ない給料であっても、長く働くことで厚生年金保険料を多く納めて年金額を増やすことができます。

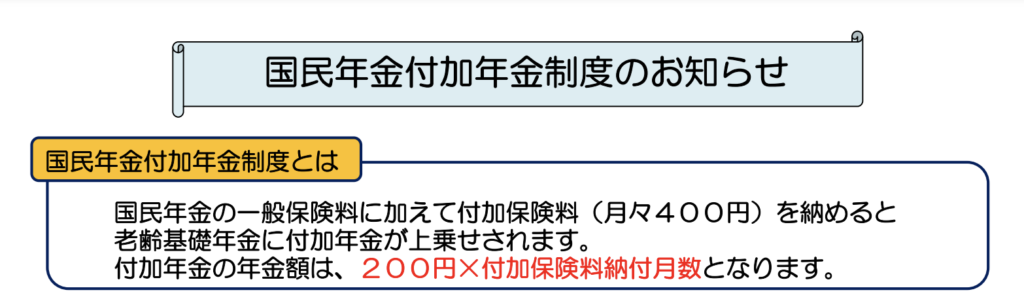

国民年金基金に加入、もしくは付加保険料を支払う

勤務先の社会保険に加入できず、国民年金保険料を自分で納めている場合に使える、公的年金を増やす方法が2つあります。

その1つが、国民年金基金に加入するという方法です。

加入する口数を自分で選べるので、口数を増やすことで年金額を増やすことができます。

国民年金基金に加入した場合の、将来もらえる年金額は加入時にシミュレーションして知ることもできますし、口数の増減や一時停止なんかもできて、厚生年金よりも自由度が高いです。

もう1つは、付加保険料を支払うという方法。

※日本年金機構HP 付加制度周知用チラシより引用

※日本年金機構HP 付加制度周知用チラシより引用

この場合、年金を2年以上受け取ると、納めた付加保険料以上の年金を受け取れます。

納める金額はわずかなので、増える金額も少ないですが、ほぼ確実に元が取れるのが良い点ですね。

国民年金基金へ加入と付加保険料の納付ができるのは、第1号被保険者のみとなり、併用はできません。

そして第2号、第3号被保険者の場合は対象外となりますのでご注意を。

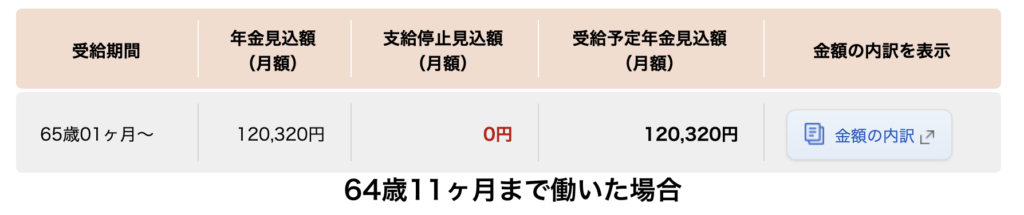

繰り下げ受給をする

私は公的年金は65歳からはもわらず、70歳以降に繰り下げ受給をして受け取るつもりでいます。

繰り下げをすると、一月に月0.7%ずつ年金が増えるからです。

-1024x513.png) ※日本年金機構HPより引用

※日本年金機構HPより引用

私は現在、サイドFIREを達成するためにコツコツ資産を積み立てていますので、それと同時進行で老後資金対策も実行中です。

今の仕事は65歳よりも前に辞めて、資産収入+さらに短時間パートの給料+副業収入で生活をしていく予定です。

この繰り下げ受給をするという方法も、確実に年金を増やすことができる手段です。

「色々手は尽くしたけど、あまり増やせなかった」という場合でも、働く期間を少し伸ばし、その分年金を後に受け取れれば年金を増やすことができます。

私的年金を積み立てる

公的年金を増やす努力を最大限に行った後は、私的年金を作るという方法が有効です。

具体的には、個人年金保険や確定拠出年金制度を活用します。

現在正社員で、社会保険に加入し厚生年金保険料も支払っている人でも、私的年金を積み立てることができます。

確定拠出年金は、企業型(DC)と個人型(iDeCo)があり、勤め先の企業が企業型を導入していればDCを利用することができます(DCとiDeCoの併用も可)。

iDeCoについては、会社員はもちろん、自営業やフリーランス、専業主婦の方も使える制度です。

個人年金保険も、誰でも加入することができるという点では利用しやすいですね。

私も以前、毎月1万円を個人年金保険で積み立てていました。

ですが、税制面でiDeCoの方がメリットが大きいので、解約してしまいました。

個人年金保険に加入していると、個人年金保険料控除が使えますが、控除額の上限額が決まっています(所得税4万円、住民税2.8万円)。

対してiDeCoやDCは、自分が拠出した掛金の全額が控除できるので、節税という面で見ると個人年金保険よりも効果大なんです。

同じ金額を毎月積み立てるのであればよりお得になる方がいいですよね。

![]()

まとめ:やれることはたくさんある!できそうなことから手をつけよう

低年収で年金が少なく、退職金も出ないパートタイマーの私がおこなっている、年金を増やすためにやっていることを紹介しました。

・社会保険に加入して働く(厚生年金保険料を納める)

・できる限り長く働く(厚生年金保険料をより長く納める)

・国民年金基金に加入するか付加保険料を払う(社会保険未加入ならどちらかやる)

・私的年金を増やす(iDeCoやDC、個人年金保険に入る)

年金と聞くと不安になる人が多いかもしれません。

不安になる理由の一つには、「よく分からないから」というものがあるはずです。

自分の年金はいくらくらいなのか、一度調べてみて漠然とした不安だけでも消しておきましょう。

お金の不安はずーっと頭から離れず、仕事のパフォーマンスを下げたり、楽しい時間を邪魔したりしてきます。

再度書いておきますが、私は不安を煽りたいわけではなく、現実を知ってほしいんです。

そして冷静に受け止めて、今から何ができるかを考えてみてほしいと思っています。