【家計簿公開】30代独身女の生活費内訳【2021年6月】

今月も質素な生活を送る、30代独身女の家計簿を公開します。

私は関東平野の割と田舎の方で、以前勤めていた会社の後輩とルームシェアをして暮らしています。

ひとり暮らしではない分、生活費は抑えられていると思います。

質素で普通すぎて面白くはないかもしれませんが、他人の家計簿を覗くような感覚でお楽しみいただければと思います。

私の基本情報

・30代後半の独身

・週4日のパート勤務

・ちょっぴり田舎暮らし

・軽自動車1台保有

趣味は宝塚鑑賞、旅行、軽登山です。

登山が全然できていないので、今年じゅうに、できれば寒くなる前にどこか行きたいなぁと思ってますが、なかなか行動に移せていない…。

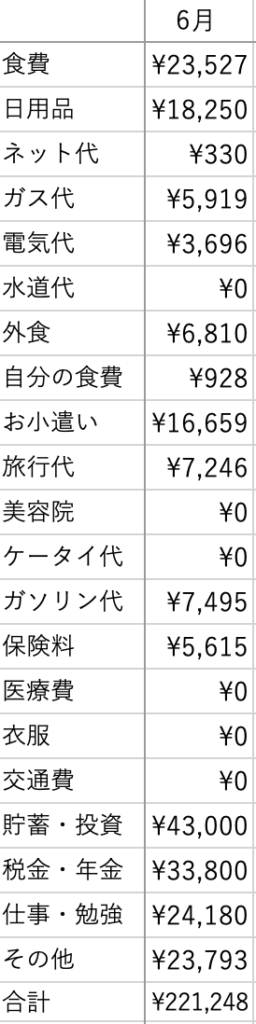

2021年6月家計簿

補足として、家賃が含まれていないのは、ルームメイトが負担しているからです。その代わりに私は食費、日用品費、水道光熱費、ネット代と二人でいく外食費を負担しています。

それで大体ふたりの支払いがトントンになるので、項目ごとに支払い担当を決めています。

いちいち完全折半!というのが難しく、というか手間がかかり面倒なため、うちではこの方法に落ち着いています。

振り返り

6月に関しては、特別支出の多い月だったため、ちょっと支出合計が多めになってしまいました。

住民税の支払いがあった

6月は住民税の支払いがあり、しかも1年分をまとめて支払ったため、「税金」項目が高くなってしまいました。

と言っても3万強ですよ。1期の支払いではありません、全期分です。

税金計算とか得意な人なら、これで私の去年の年収が大体わかるのではないでしょうか。

税金の支払いが完了するとなんだかスッキリしますね。

ちなみに社会保険料と所得税は、毎月のパートのお給料から天引きされているため、月々の支払いには含まれていません。

NHK受信料の支払い月だった

「その他」に計上した、NHK受信料が痛い。とっても痛い。

NHKは本当にどうにかならないのかしら。NHKを見ない上に、住んでいるアパートが衛星放送が見れる環境になっているせいで、余計に料金が上乗せされています。

無駄なお金は1円も払いたくない病を患ってる身としては、1年で24000円弱、月2000円を無駄に支払うとか、発作起こしちゃうレベルなわけです。

しかも我が家、テレビはあるけど本当に置いているだけ状態になっているので、近々処分を検討しています。

2年前くらいからテレビはつけなくなったし、私も好きだったゲームを全くしなくなってしまったので、完全に置き物状態なんです。

ブルーレイレコーダーと合わせて売りに出そうという計画中です。

テレビ処分したらNHK払わなくて済むのかなぁ。今度検証してみたいですね。

自国開催のオリンピックの真っ最中なのに、テレビ見ないとか、非国民と言われそうですけども。

仕事関係の出費が多かった

複業の一つであるYouTube運営のため、動画編集のソフトを新たに購入したことと、その他このサイトのワードプレスのテーマを購入したこと、それから勉強用の書籍をいくつか購入したため「仕事・勉強」項目が膨らんでしまいました。

実際は経費扱いにするんですけど、単純に自分の持ち出した分になるので、生活費に計上しています。

「これも初期投資だ!」と言い聞かせながらもどんどん経費ばかりが膨らんでいってます。

ノートPC、編集ソフト2種、会計ソフト、その他書籍関係…。

いまだに回収しきれていないんですよねぇ。

今年は初期投資回収しきって終わりになりそうな予感がしてます。

生活費の折半の仕方

我が家では、相方が完全に毎月固定となる家賃、管理費、駐車場代を支払い(固定で6万円)、私はその他の変動費(大体毎月6万円)を支払うという方法をとっています。

変動費については、「毎月予算ピッタリ!」なんてうまいこといきません。

そこで、我が家の家計管理をする上で、公平さを保つためにやっていることをご紹介したいと思います。

それは、余った変動費を二人の共有財産としてプールしておくということです。

例えば予算の6万円以内で収まり余ったお金が発生した場合、変動費担当の私はその余りを生活費プール袋へ納めます。反対に、予算6万円を超えてしまった場合は、そのプール袋から補填するようにしています。

そうすると、私は変動費を担当していますが、毎月の支払いはきっちり6万円で納まるというわけです。

これなら固定費6万円を担当する相方も納得、というわけですね、

そのプールしたお金の使い道ですが、普段はコストコでの買い物費用に充てています。

共有財産になるので、基本的なスタンスとしては二人で楽しめるようなことのみに使うことにしています。

今はネット代がかかっていないため(工事費の分割分330円の支払いのみ)、変動費も余ることが多いのですが、来年あたりは6万円を超えてしまうことも増えてきそうです。

プール袋に入れていた余剰分がなくなって、変動費が6万円を超えてしまった時は、超えた分を半分ずつ負担することでお互いの支払額を同額にすることができます。

できるだけ予算をオーバーしないように、食費や日用品の購入は計画的に行うようにしています。ただ私の大雑把な性格上、「1週間の予算を決めて〜」とか細かく管理できないため、今うまくやれているのが不思議。

大雑把な性格でも家計管理がなんとなくできている理由は、目的がはっきりしているからでしょう。

できるだけ余りを出せるようにすれば、そのお金を使ってコストコで好きなものを買いまくれる!というのがモチベーションにつながっているんだと思います。

あとは、予算以内に納める過程がゲームみたいで楽しいのかも。

普段ゲームしなくなった分、そういうところで楽しみを見出せちゃってるんでしょうか。我ながらいい性格してますね。

まとめ

ということで、6月の支出は¥221,248でした。

パート代は残業多めに入ったことで高めだったんですが、YouTubeも伸び悩んだことから、¥56,000の赤字でした。

なかなか厳しい結果ですけど、給料以外にも収入の柱があるのは本当に心の支えになりますね。まだまだ少額ではありますが。

しかし早急に第三の収入の柱になるものを育てなければなりません。

いまだに芽すら出ていない状況です。毎月赤字なんてつらすぎる。

資産を増やして準富裕層に〜なんて言っている場合じゃない、このままでは資産が減る一方です。