【週4日パート勤務】毎月の給料から天引きされる社会保険料について

こんにちは、ムチコです。

2022年はお金にまつわる改正が多くあった年でした。

この10月からも、社会保険の加入要件が変わり、パート勤務の人でも社会保険に加入しやすくなりました。

今回は、現在パート勤務で働いている私が、

- 社会保険に加入することになったけど、一体いくら天引きされるの?

- パートの人の社会保険料どれくらいなのか気になる

といった疑問を解決できるような情報をお届けします。

決して安くはない社会保険料、どうやったら少しでも費用を抑えられるかについても触れていきますので、ぜひ最後までご覧ください。

1日7時間、週4日勤務の場合

私のパート分の給料について細かくお伝えしていきます。

まずは月収から。

今年の1月から8月までの平均月収を計算してみました。

平均月収

私の雇用契約情報と毎月のその他手当状況はこんな感じ。

・時給1000円ちょっと

・土日祝日は時給200円アップ

・交通費は6000円前後

・残業は月5時間未満

1日7時間勤務で週に4日間、週28時間の勤務です。

今年の平均月収は143,000円でした。

今現在の東京都の最低賃金は1,072円ですが、私の契約時給はそれより安いです。

もっと時給の高い仕事をしていかないとFIREへの道のりが厳しいものになるなぁと感じています。

正直今は「楽な仕事だからこの時給でいいんだ」と甘えてしまっていますね。

似たような黙々作業系の求人がないか、日々情報をチェック中です。

↓↓↓

【コウジョブ】工場・製造業のお仕事に特化した求人情報サイト

![]()

天引きされる社会保険料

平均143,000円の月収から色々と天引きされていくわけですが、引かれる額の一番大きいものが社会保険料になります。

健康保険料と厚生年金保険料と雇用保険料ですね。

毎月天引きされる社会保険料の金額は、約21,800円です。

内訳としては、

- 厚生年金保険料が13,725円

- 健康保険料が7,650円

- 雇用保険料が約430円

となっています。

雇用保険料は10月に料金改定があったので、今後はここからさらに数百円上がりそうです。

その他に天引きされるもの

給料から天引きされるものは他にあります。

労働組合費・共済会費

まず労働組合費と共済会費です。

入社3ヶ月後から強制的にパート先の労働組合と共済に加入しなければならず、それぞれの会費合わせて1,500円ほどが毎月引かれています。

大企業ならではの仕組みですが、低収入の自分としては結構痛い出費です。

慶弔見舞金や、災害時の見舞金、それから資格取得祝金なども組合もしくは共済からももらうことができるので、何かあった際は元がとれるかな、という感じ。

去年と今年でFPの資格を取ったので、3級と2級取得時にそれぞれ1万円をもらうことができました。

申請してから1週間後くらいに、労働組合の口座から振り込まれてました。

あとは退職時に、勤続年数に応じて退会慰労金が数千円支払われます。

それでも払った額の方が圧倒的に多くなりそうですが、無いよりはましですね。

所得税

毎月天引きされる税金については、所得税のみ。

住民税は普通徴収なので、6月頃に住んでいる市区町村から送られてくる払込用紙を使って、1年分をまとめて支払っています。

所得税は毎月違いますが、平均すると約1,400円くらいになります。

年間17,000円ほど源泉徴収されていることになります。

ですが、所得税は取られっぱなしではなく、この額からいくらかは取り戻せる所得税がある可能性があります。

それは下記控除が使えそうな人。

配偶者がいる場合 配偶者控除

扶養家族がいる場合 扶養控除

生命・医療保険に加入している場合 生命保険料控除

地震保険に加入している場合 地震保険控除

個人年金保険に加入している場合 個人年金保険控除

住宅を取得して13年以内 住宅ローン控除

年間医療費が10万円を超える場合 医療費控除※1

年間でOTC医薬品の購入が12,000円以上あった場合 医療費控除の特例※2

配当所得がある場合 配当控除

災害や盗難などで資産に損害が出た場合 雑損控除

※1所得が200万円以下の場合は、10万円では所得金額×5%)

※2医療費控除との併用は不可

これから会社でおこなう年末調整、もしくは確定申告を忘れずにしましょう。

この辺りの税金周りの知識をつけるにはFP3級の勉強がおすすめです。

FPの勉強をする前は取りもれていた控除がありましたが、今は確定申告の前にFPの教科書を再度見直してチェックするようにしています。

社会保険料が決まる仕組み

社会保険料のうち、雇用保険については毎月の給料の額によって計算されます。

これは基本給に加えて役職手当や通勤手当など、各手当を含めた支給合計額となります。

この支給合計額に、一般の事業なら0.5%、農林水産・清酒製造の事業や建築の事業なら0.6%を乗じて計算されます。

雇用保険料が毎月違うのは、毎月の支給合計額が変わるからですね。

反対に、大体毎月同じ金額になるのが、健康保険料と厚生年金保険料です。

これは標準報酬月額で決まるからです。

標準報酬月額の決まり方は、毎年の4〜6月の給料の平均から算出されます。

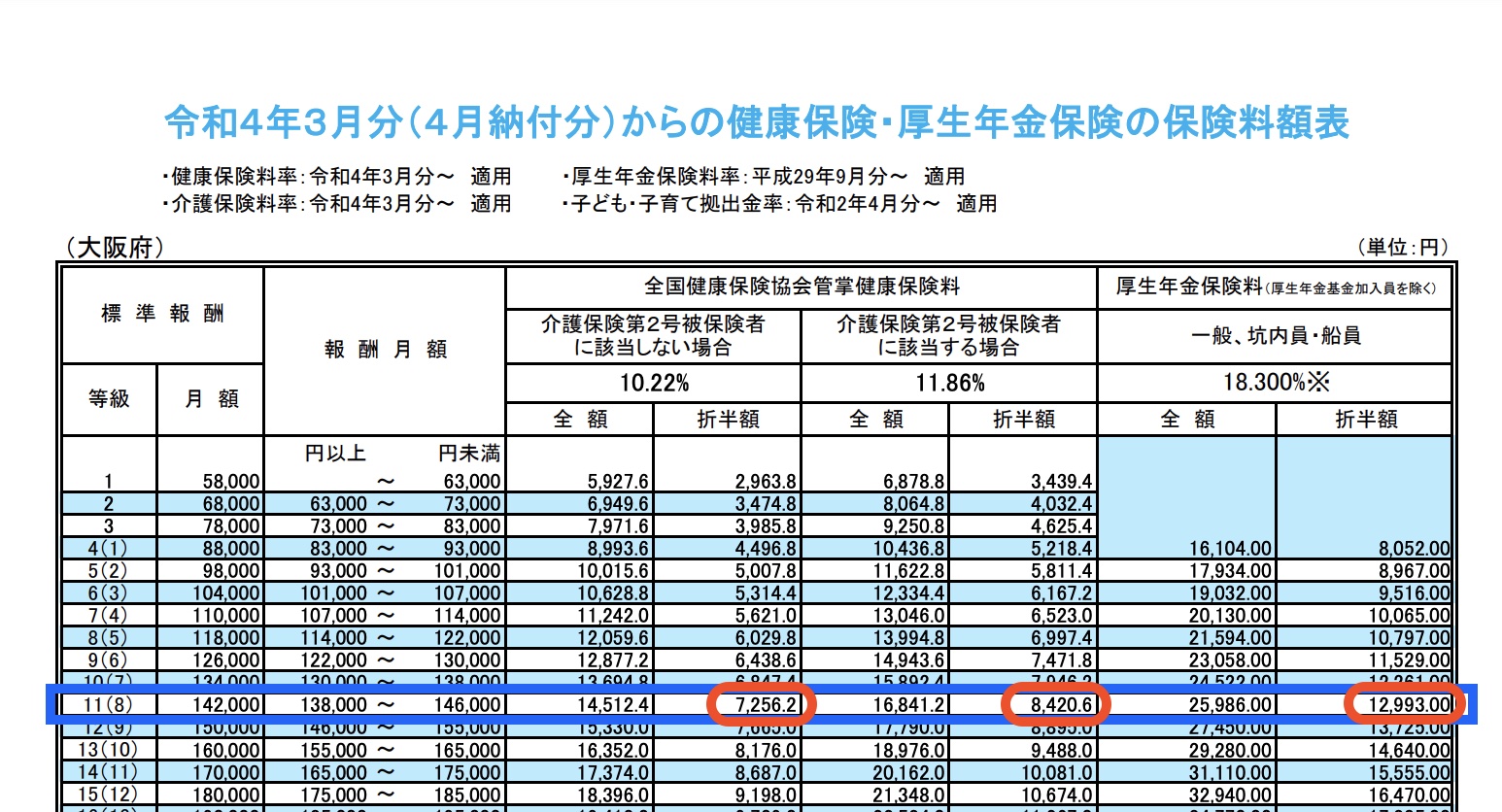

仮に、パート先の会社が協会けんぽ加入で、会社の所在地が大阪だとしましょう。

標準報酬月額も仮に143,000円だった場合。

※全国健康保険協会(協会けんぽ)HPより引用

※全国健康保険協会(協会けんぽ)HPより引用

この保険料額表を見ると、11等級(厚生年金は8等級)にあたります。

なので、健康保険料は40歳未満であれば7,256.2円、40歳以上なら8,420.6円となり、厚生年金保険料は12,993円となります。

ちなみに、毎年の4〜6月の給料で決まった標準報酬月額が反映されるのは、その年の9月から翌年の8月までです。

社会保険料を少しでも抑える方法

毎月かかる社会保険料は少しでも額を減らして、手取り額を増やしたいですよね。

それを下げる方法を、FP2級の私が知っている限りの情報で紹介します。

標準報酬月額を下げる

先程の保険料額表を見ると、各等級毎に報酬月額の範囲が定められています。

例えば上記の表でいうと、11等級の報酬月額範囲は138,000〜146,000円です。

なので、標準報酬月額を138,000円未満にすれば、等級が一つ下がるのでその分各保険料を減らすことができます。

逆に、標準報酬月額を下げたとしても、同じ等級の範囲内であれば保険料は変わりません。

等級の範囲をよく確認した上で調整しなければ意味が無いということですね。

標準報酬月額を下げる方法

標準報酬月額の算出時には基本給以外にも諸手当が含まれるので、その手当の部分を調整して減らすのが、一番無難な方法なのかなと思います。

自分がコントロールしやすいのは残業代。

私の勤め先では、給料は15日締めの月末払いなので、3月後半〜5月前半までの期間で調整しています。

あとは通勤手当。

公共交通機関利用で、定期分が支払われていたり、現物支給されていると無理ですが。

私の場合は車通勤なので、4〜6月に有給を使って出勤日数を減らせば多少通勤手当を下げることができます。

あとは荒っぽい方法かもしれませんが、会社の近くに引っ越して通勤手当をグッと抑えるのも手ですね。

遠方から通っている人なら、通勤時間も減らせる上に手取りを増やせるかもしれないので、得られる恩恵は大きそうです。

社会保険料を下げるデメリット

毎月の社会保険料が下がれば手取りがいくらか増えますが、もちろんデメリットもあります。

保険料が下がれば支給されるお金も減ります。

傷病手当金の支給額や、将来受け取れる年金額も下がります。

遠い将来や不測の事態に備えるか、目先の利益を取るか。

ここは人によって価値観が分かれるところですので、自分に合った方を選択していけばいいのかなと思います。

私はできるだけ年金額を増やしたい派なので、社会保険料はできるだけ高い等級になるように、残業等で調整をしています。

手取りはその分減ってしまいますが、副業をしているので給料以外の収入があり、不足分を優に超えるくらいカバーできています。

しかも副業分はどんなに稼いでも社会保険料がかからないのがいいところです。

まとめ

週4パート勤務の私の給料と、社会保険料など天引きされるお金についてまとめました。

・平均月収は143,000円

・天引きされる社会保険料合計は約21,800円

・毎月源泉徴収される所得税は役1,400円

・労働組合費と共済会費は月に1,500円

私の場合だと、パートの手取りはおおよそおおよそ118,000円前後になります。

祝日の出勤が多かったり、残業が多くなればここに上乗せされる感じですね。

こうやって見ると社会保険料ってやっぱり大きいですね。

低収入になってからは特に、取りもれているお金が無いかのチェックも欠かさずおこなうようになりました。

社会保険のこと、税金のことを学ぶためにFP3級受けてみましたが、不動産や相続についても学べて以前よりもお金に詳しくなった実感があります。

副業する上で大事な税金のこと、節税できる部分、払いすぎていた税金を取り戻す方法など、これからも一生使えるお金の知識を学べました。

FP3級は会社員の人も、自営業の人も、もちろん無職の人も、これから社会に出る学生も、万人におすすめできる資格です。