【独身パートタイマーの老後】将来もらえる年金はいくらなのか|簡単に調べられる2サイトがおすすめ

こんにちは、ムチコです。

2022年は年金の支給額が減額されたり、10月に社会保険の適用が拡大されたりと、年金に関わるニュースが満載です。

そんな世間での関心も高いと思われる、年金の話題について今回は触れていきます。

ズバリ、年金はいくらもらえるのか。

- ネットに落ちてる情報は平均受給額ばかり。自分がもらえる額を知りたい!

- 給料が低いから平均以下だろうけど、どれくらいか見当も付かない

- 非正規雇用の年金額気になる笑

こんな方々へ向けて、パートタイマーの私がもらえる年金額を、いくつかのパターンで試算してみましたのでそれを公開していきます。

すぐに年金額を調べられるおすすめサイトも紹介していきますので、ぜひ最後までご覧ください。

年金額の試算結果

私のスペックは大まかにこんな感じです。

- 36歳女

- 週4日勤務のパートタイマー

- 大学卒業〜2年前まで正社員勤務

今回は3つのパターンに分けて試算してみました。

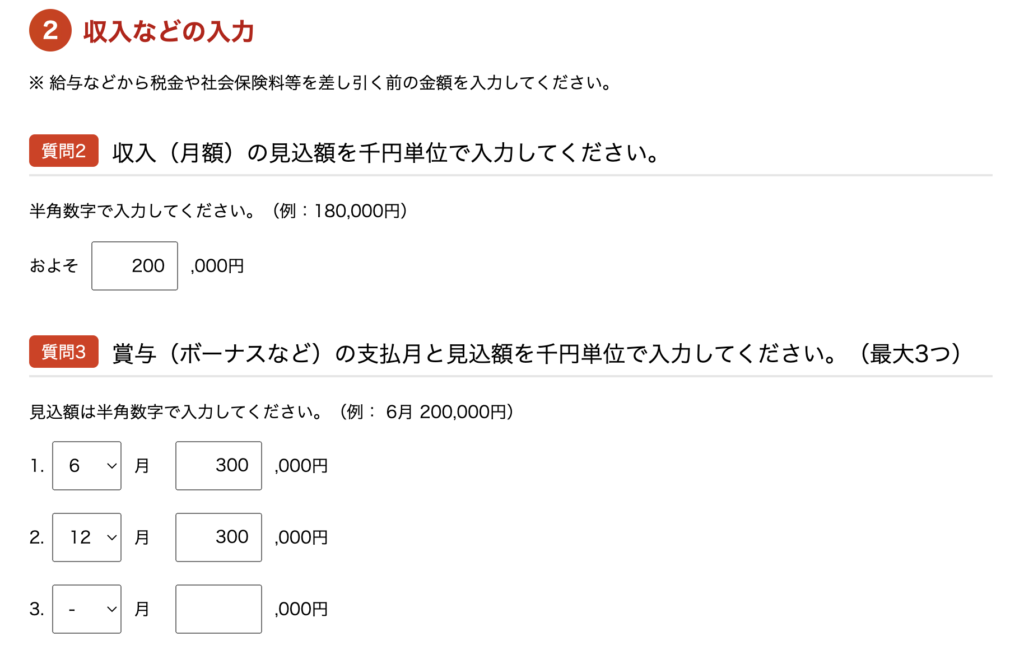

現在パート年収190万円の私の年金額

今の週4日のパート勤務を60歳まで続けた場合、年金がいくらもらえるのか試算してみました。

ちなみに今現在はパート勤務ですが、2年前までフルタイムの会社員をしていました。

新卒1年目はボーナスも低くて年収300万円以下。

多い時では年収500万円を超えていた年もあります。

私の去年までの年収を全て調べたところ、就業期間14年間の平均年収は360万円でした。

そしてパート勤務の現在の年収は約190万円。

月額の給料と賞与はこんな感じ。

パートですが年に3回、合計約10万円くらいの賞与が出ます。

この年収で60歳まで働き続けた場合の年金額は、月額99,000円弱という試算結果になりました。

ちなみに、この働き方だと22歳から60歳までの平均年収は253万円になります。

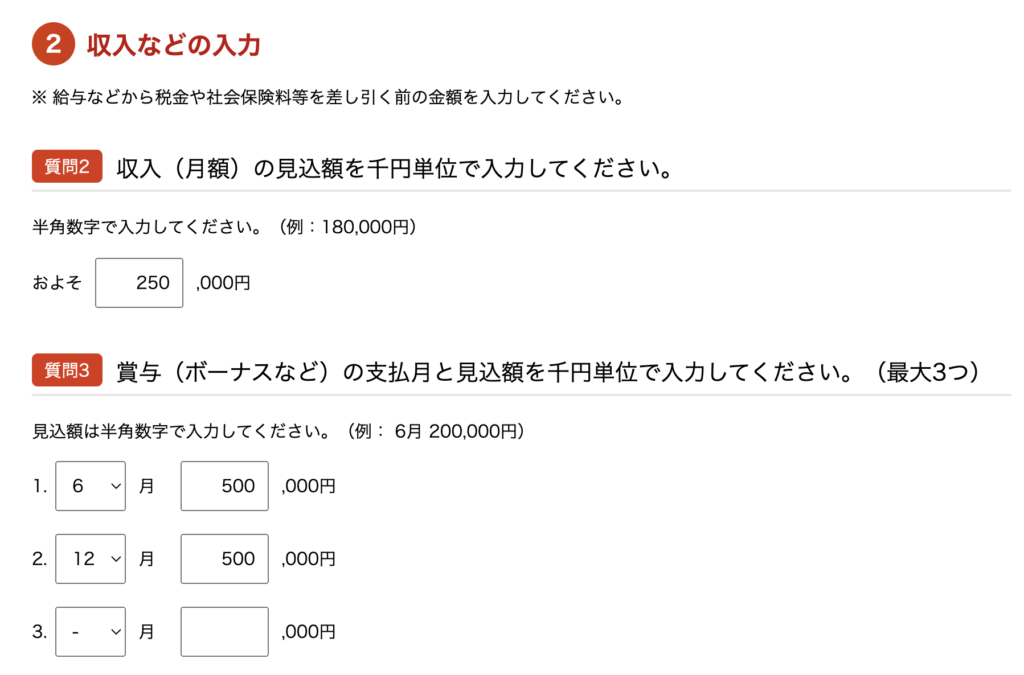

今後、年収300万円で働いた場合の年金額

今現在年収190万円の私が、仮に年収300万円で雇ってくれる会社に就職して60歳まで働いた場合、年金額がいくらになるかも試算してみました。

36歳から60歳まで年収300万円で働いた場合。

月の給料は20万円、ボーナスは年2回30万円ずつとします。

結果は、月額11万円弱。

先ほどのパート年収190万円の場合と比べてみると、月額約11,000円ほど上乗せされます。

この働き方だと、60歳までの平均年収は323万円になります。

今後、年収400万円で働いた場合の年金額

今後年収400万円で働くようになった場合の試算もしてみました。

36歳から60歳までずーっと年収400万円で働いた場合。

月の給料を25万円、ボーナスは年2回50万円ずつとします。

結果は、月額12万円強。

パート年収190万円と比べると約22,000円上乗せされました。

60歳までの平均年収は386万円になりました。

年金額を調べる方法

年金額を調べる方法はいくつかありますが、年金事務所に出向くことなく、自分自身で調べる方法2つを紹介します。

ねんきんネット

ねんきんネットは自分の年金の記録を20歳の時からさかのぼって全て確認することができます。

ねんきんネットの試算は、実際に支払った年金保険料を元に計算してくれるので、1円単位までバシッと試算結果が出ます。

よりリアルな数字を求める人はねんきんネットがおすすめです。

ちなみに上記の試算もねんきんネットでおこないました。

過去に学生で払っていない時期があったとか、無職で減免してもらったなど、その人自身のいろんな事情も含めて試算してくれるのが、ねんきんネットのいいところです。

そして未納があればその期間がどれくらいで、仮に未納分を支払うとどれくらい年金額が増えるのかも分かります。

世の中に出回っている年金の平均値ではなく、あくまで自分の年金額を知ることができます。

公的年金シミュレーター

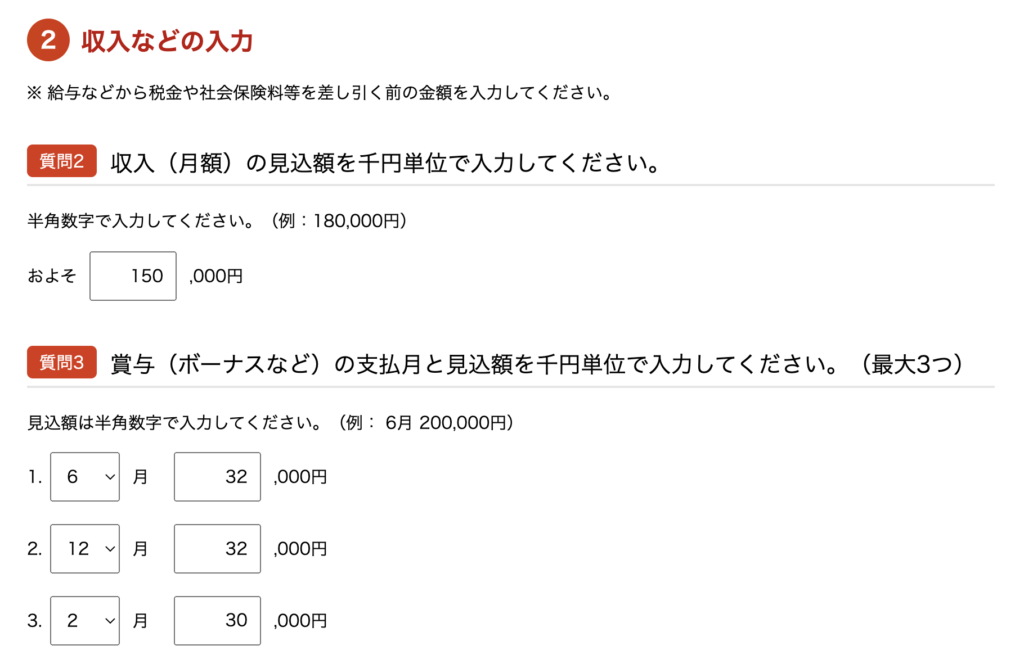

厚生労働省のホームページで見つけたんですが、使い勝手が良かったので紹介します。

わずらわしいアカウント登録などが要らないので、思い立ったらすぐに試算できるところが公的年金シミュレーターの良いところです。

必要な情報は生年月日と今までの働き方と年収、今後の働き方と年収見込みのみ。

いつまで働くか、いつから受け取るかを設定できるので、自分のライフプランに合わせて設定できます。

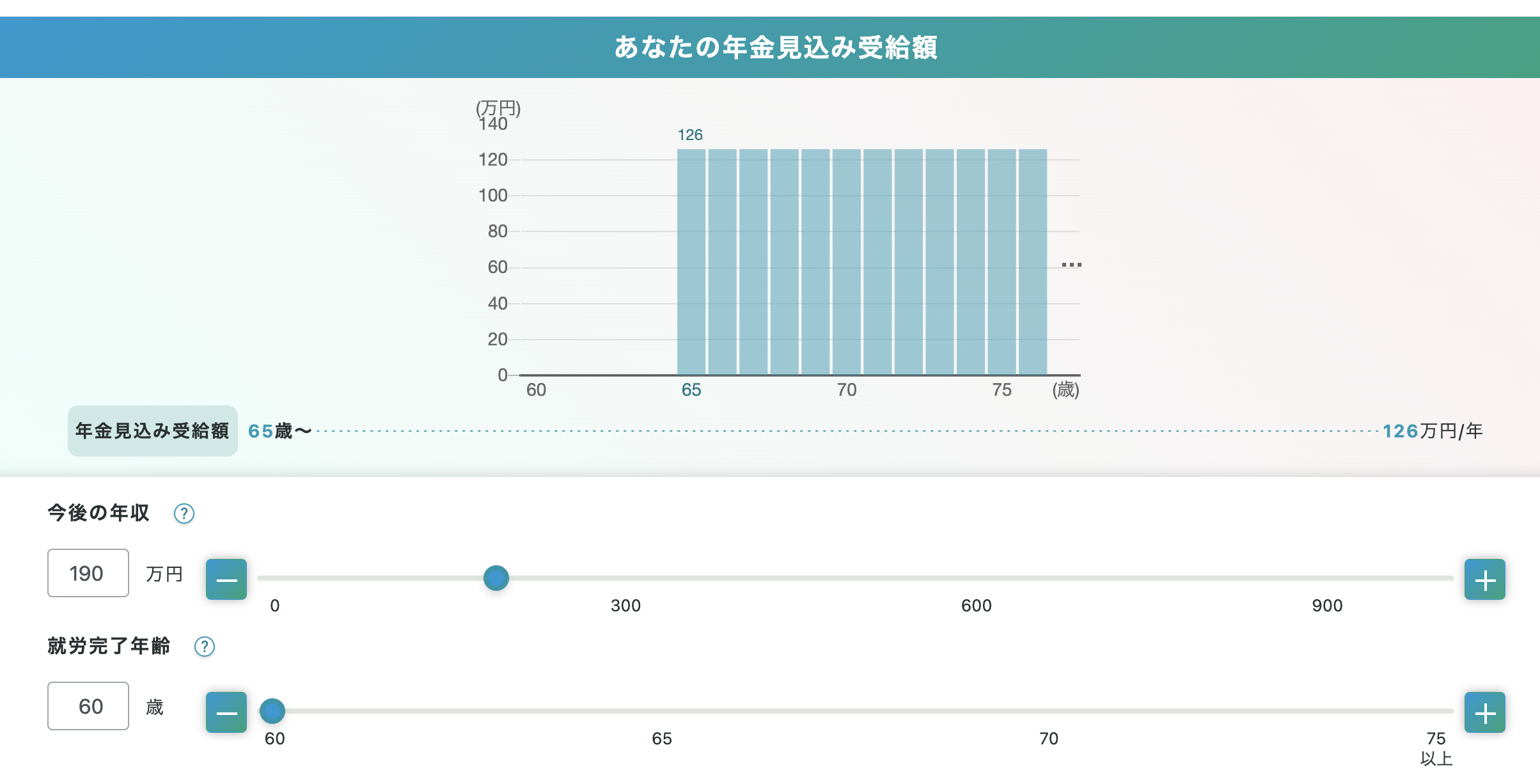

公的年金シミュレーターとねんきんネットの数値を比較してみました。

現在190万円の年収のパートを、60歳まで続けた場合で比較してみると、

・ねんきんネットでは月額98,885円

・公的年金シミュレーターでは月額105,000円

となり、おおむね同じような数値が出ました。

誤差の範囲か、違いすぎると思うか、人によってさまざまかと思いますが、もらえる年金の規模感を知るという意味ではまずまずの精度ではないかなと思います。

おそらくねんきんネットの数値の方が精度は高いかと思いますが、より手間をかけずに概算値が分かるという点においてはには、公的年金シミュレーターの方が上です。

それぞれこんな人に向いている

ねんきんネットと公的年金シミュレーター、それぞれどんな人が向いているのかまとめていくと、

ねんきんネットがおすすめ

・よりリアルな年金額が知りたい人

・過去の年金保険料の支払いも確認しつつ、もらえる年金額を試算したい人

・減免・未納期間があったり転職を繰り返してきた人

公的年金シミュレーターがおすすめ

・今まで年金額を調べたことのない人

・手っ取り早く年金額が知りたい人

まずは公的年金シミュレーターを使ってみて、より詳しく知りたい場合はねんきんネットを使ってみるといいかもしれません。

若いうちに年金を調べる必要がある理由

私は現在36歳で、実際に年金をもらう歳になるまで30年近くの年数があります。

そんな先のことを知ったところで何になるの?

と思う方もいるかもしれません。

私がなぜ30年も先のことを気にしているのか、その理由について説明していきます。

漠然とした老後不安を無くすことができる

30年後の未来、皆さんは簡単に想像できるでしょうか?

きっと想像できない人が大半だと思います。

今でさえ生きていくので精一杯。年老いて働けなくなったらお金は足りるのか。

老後2000万円問題があったけど、そんな大金貯められそうにない。

予測できなさすぎて、分からないことが多すぎて、とにかく不安。

こう考えるのが自然だと思います。

この、「分からないという状態」でいることが不安の大きな要因なんです。

だから、分かる状態にすることで「漠然とした老後不安」の多くは取り除くことができます。

老後不安を取り除く第一歩が、老後の収入で大部分を占める公的年金の金額を知ることなんです。

老後資金をいくら用意したらいいかが分かる

年金額がわからないと、それ以外の老後収入をどれくらい準備すべきか分かりません。

過去に老後2000万円問題がありましたが、全ての人が2000万円必要というわけではありません。

サラリーマンの夫と専業主婦がモデルケースになっていますので、自営業の夫と専業主婦や、会社員共働き夫婦の場合はまた変わってきます。

年金だけで生活費が足りる家庭もあれば、全く足りない家庭もあります。

老後は生活費以外にも、介護費用や家のリフォーム費用なども用意しておかなければなりません。

なので、もらえる年金額によって必要な老後資金が変わってくるわけです。

年金額さえ分かってしまえば、足りない分生活費とその他の老後に必要な資金とを合わせることで、自分の老後資金を把握することができます。

公的年金では足りない場合どうしたらいいか

年金額を試算してみた結果を見て、どのように感じたでしょうか。

私が初めて年金の試算をしてみたのは20代後半だったのですが、その時の感想は「結構少ないな」でした。

試算をしてみて、「年金だけで暮らしていけそう!」と思った人もいるかもしれません。

ここまで散々「調べてみて!」と言っておきながら申し訳ないのですが、試算して出た年金額は将来もらえないと思ってください。

もらえる年金額は減り続け、納める年金保険料はどんどん上がり続ける。

これがしばらく前からの日本の年金トレンドになっています。

もらえる金額がどれくらい下がるのかは予測できません。

年金だけで老後は生活も厳しくなるということを踏まえた上で、どんな対策が必要になるでしょうか。

労働収入を得る

フルタイムでなくても、短時間でも働き続ければ、毎月の労働収入を得ることができます。

無理の無い範囲で、できるだけ長く働くことを意識して仕事を選ぶことが大事になってきます。

そして何よりも、仕事を長く続けるためにも、健康でいることが大事です。

若い時も、老いた後も、健康は第一ですね。

事業収入を得る

誰かに使われて動くのはもう嫌という人は、自分のビジネスを持つのも良いかもしれません。

今までの経験を活かしてもいいし、新しいことにチャレンジしてもいいでしょう。

ただし、職場に行って言われたことをやればお金がもらえた労働と違って、どれだけ時間を費やしても収入0ということもあり得ます。

努力が必ず報われるとも限らない世界です。

初期投資にお金をかければかけるほど、それを回収するまでは撤退できない!と、どんどん悪い方向へ追い込まれてしまいます。

「それまでの自分の知識と経験を活かせる、お金になるような何か」をよく考えて、始める時は小さく始めてみると良いのかなと思います。

![]()

年金の繰下げ受給をする

年金受給額が少ない場合は、繰下げ受給をすればもらえる額を増やすことができます。

通常65歳からの受け取りになりますが、1ヶ月受け取りを遅らせるごとに0.7%ずつ年金が増額します。

75歳まで繰下げることができるので、最大で84%も増やすことができます。

私の少ない年金額を75歳まで繰下げて84%増やしたとすると、

月額98,885円×1.84=月額181,948円

ここまで増やすことができます。

これくらいになると生活費としては余裕のある金額になってきます。

私自身、年金の受け取り時期については、70〜75歳の間のどこかの歳まで繰下げ受給することを予定しています。

今の段階で試算した年金額も少ないですし、実際にもらえる頃にさらに何割かは減るだろうことを考えると繰下げは必至かなと考えています。

繰下げを選択する場合には、受給するまでの期間の収入の確保は必要になってきますので、計画的な繰下げ準備が必要になります。

資産収入を得る

資産を貯金だけではなく、株式や投資信託などを購入して保有しておくと、配当金や分配金がもらえることがあります。

また、不動産を購入し、それを人に貸し出すことで家賃収入が入ります。

そういった「お金を生む資産」を所有し資産収入を得ることで、老後の収入を増やすことができます。

私自身も、コツコツと日本の高配当株と米国の上場投資信託(ETF)を購入して、配当収入を増やしています。

今現在は早期セミリタイアをした後の収入の柱の一つを作る目的で積み立てていますが、保有を続ければ老後の貴重な収入減にもなりますね。

ちなみに余談ではありますが、私の老後資産はiDeCoをメインに積み立てをして備えています。

iDeCoなら業界最多水準の商品ラインナップの松井証券がおすすめ

![]()

iDeCoのデメリットとして、60歳まで引き出せないことが挙げられますが、老後資金を作るという目的においては逆にメリットになります。

今現在考えている計画では、iDeCoで60歳まで積み立てをして、70歳あたりまで運用を続けてから、75歳までの間に現金化しようと考えています。

まとめ

パートタイマーの私の年金額試算結果を公開しつつ、年金を調べる方法2つご紹介しました。

まずは大まかにでも年金額を知って、足りない老後資金の準備を今から始められれば、不安はかなり取り除けるのではないかと思います。

頭の中で考えているだけでは不安は消えてくれません。

年金や投資について調べたり、実際に証券口座を開設してみたり、毎月1万円でも積み立てを始めてみた頃には、「漠然とした老後不安」は消え去っていることでしょう。

松井証券なら運営管理手数料0円

不安に思う時間が減ることで、今やりたいことにより力を注げるようになります。

将来のことを考えて行動すると、今も大事に生きられるわけです。